Document (Formulir) yang Digunakan dan Deskripsinya

Dokumen (Formulir)

Perusahaan yang masih menyelenggarakan sistemnya secara manual, dokumen sumbernya adalah:

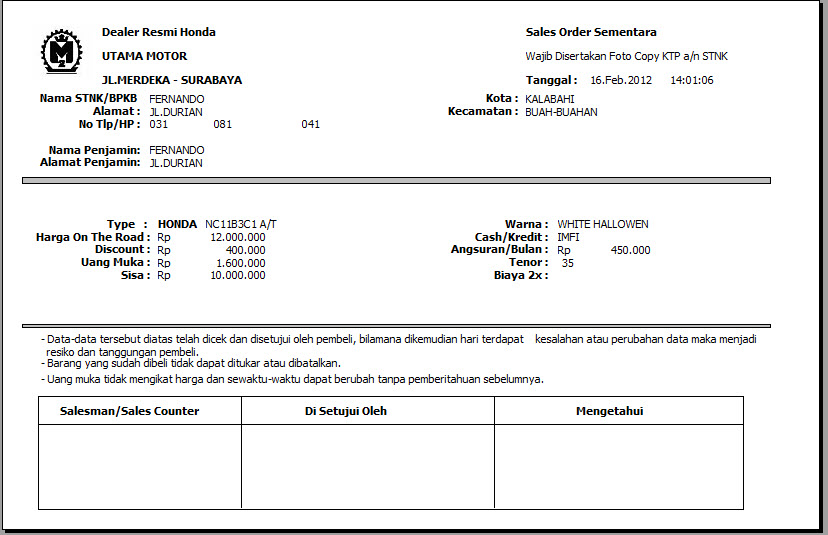

- Formulir pesanan penjualan (sales order).

Formulir pesanan penjualan juga dapat dijadikan dokumen pengiriman,

karena memang dapat dipakai sebagai otorisasi untuk mengirim barang.

Bahkan menjadi dokumen penagihan. Contoh gambar :

- Formulir

permintaan barang (sales order). dibuat oleh bagian penjualan, meminta

bagian gudang untuk mengeluarkaan barang. Contoh gambar :

- Daftar pengiriman barang (packing list). Dokumen ini menyertai barang yang dikirim.

- Dokuemen pengangkutan (bill of lading).Dokumen ini merupakan bukti pengiriman barang melalui pihak ketiga (biro pengangkutan barang)

-

Pemberitahuan pengiriman barang. Untuk memberi layanan yang baik,

perusahaan seringkali memberitahu pembelian barang telah dikirim.

- Faktur

penjualan (invoice),merupakan dokumen yang sangat penting dalam siklus

pendapatan, karena berisi sejumlah uang yang akan diterima.

- Bukti pembayaran. adalah dokumen yang digunakan oleh pembeli

- Slip deposit (bukti setor), merupakan bukti penyetoran uang ke bank.

- Formulir

pesanan susulan (Back order). Formulir ini dibuat bila barang yang

dipesan oleh pembeli tidak semuanya bisa dipenuhi oleh perusahaan.

- Cash Register yang dihasilkan oleh mesin register digunakan sebagai bukti penjualan kas.

- Memo Kredit, diperlukan untuk menerima kembali barang dagangan yang dikembalikan sesuai kesepakatan.

- Memo debet, diperlukan jika terjadi kelebihan barang yang dikirim, disepakati untuk dibayar.

Sumber :

http://vanandrianto.wordpress.com/2011/10/22/siklus-pendapatan-sia/