LAPORAN KUALITAS AKTIVA PRODUKTIF

A. Laporan Kualitas Aktiva Produktif

Untuk

memahami konsep aktiva produkrif, maka pada bagaian ini terlebih dahulu

akan dikupas mengenai aktiva dan prinsip-prinsipnya. Kualitas aktiva

Produktif (KAP) adalah sebagai nilai tingkat kemungkinan diterimanya

kembali dana yang ditanamkan dalam aktiva produktif (pokok termasuk

bunga) berdasarkan kriteria tertentu. Hal ini untuk memudahkan dalam

memahami aktiva produktif dalam pembahasan selanjutnya. Aktiva diartikan

sebagai jasa yang akan datang dalam bentuk uang atau jasa mendatang

yang dapat ditukarkan menjadi uang (kecuali jasa-jasa yang timbul dari

kontrak yang belum dijalankan kedua belah pihak secara sebanding) yang

didalamnya terkandung kepentingan yang bermanfaat yang dijamin menurut

hokum atau keadilan bagi orang atau sekelompok orang tertentu. Aktiva

juga diartikan sebagai manfaat ekonomi yang sangat mungkin diperoleh

atau dikendalikan oleh entitas tertentu pada masa mendatang sebagai

hasil transaksi atau kejadian masa lalu (Marianus Sinaga, 1997).

Dalam

Standar Akuntansi Keuangan (SAK) pada bagian kerangka dasar penyusunan

dan penyajian laporan keuangan, manfaat ekonomi masa depan yang terwujud

dalam aktiva adalah potensi dari aktiva tersebut untuk memberikan

sumbangan, baik langsung maupun tidak langsung, arus kas dan setara kas

kepada perusahaan. Potensi tersebut dapat berbentuk sesuatu yang

produktif dan merupakan bagian dari aktivas operasional perusahaan.

Mungkin pula berbentuk sesuatu yang dapat diubah menjadi kas atau setara

kas atau berbentuk kemampuan untuk mengurangi pengeluaran kas, seperti

penurunan biaya akibat penggunaan proses produksi alternatif. Sesuai

dengan namanya aktifa produktif (earning assets) adalah aktiva yang

menghasilkan suatu kontribusi pendapatan bagi bank.

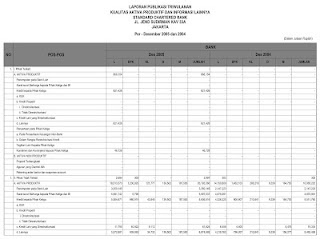

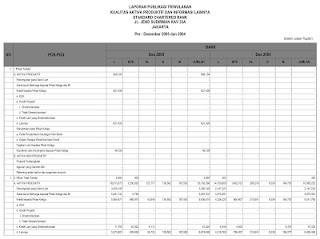

B. Isi / Elemen dari laporan kualitas aktiva produktif

A. Pihak Terkait

1 Penempatan pada Bank Lain

2 Surat-surat Berharga kepada Pihak ketiga dan Bank Indonesia

3 Kredit kepada Pihak ketiga

a. KUK

b. kredit properti

i. direstrukturisasi

ii. tidak direstrukturisasi

c. kredit lain yang direstrukturisasi

d. lainnya

4 Penyertaan pada pihak ketiga

a.Pada perusahaan keuangan non-bank

b.Dalam rangka restrukturisasi kredit

5 Tagihan Lain kepada pihak ketiga

6 Komitmen dan Kontinjensi kepada pihak ketiga

B Pihak Tidak Terkait

1 Penempatan pada Bank Lain

2 Surat-surat Berharga kepada Pihak ketiga dan Bank Indonesia

3 Kredit kepada Pihak ketiga

a. KUK

b. kredit properti

i. direstrukturisasi

ii. tidak direstrukturisasi

c. kredit lain yang direstrukturisasi

d. lainnya

4 Penyertaan pada pihak ketiga

a.Pada perusahaan keuangan non-bank

b.Dalam rangka restrukturisasi kredit

5 Tagihan Lain kepada pihak ketiga

6 Komitmen dan Kontinjensi kepada pihak ketiga JUMLAH

7 PPAP yang wajib dibentuk

8 PPAP yang telah dibentuk

9 Total Asset bank yang dijaminkan :

a. Pada Bank Indonesia

b. Pada Pihak Lain

10 Persentase KUK terhadap total kredit

11 Persentase Jumlah Debitur KUK terhadap Total Debitur

C. Contoh Laporan Kualitas Aktiva Produktif

http://dwiciet.blogspot.com/2012/04/24-laporan-kualitas-aktiva-produktif.html

{kind=link}

0 komentar:

Posting Komentar